Работник в командировке: что начисляем заработную плату или средний заработок?

Служебные командировки давно стали важной частью бизнеса. Встречи с партнерами, продвижение товаров и услуг, поиск новых клиентов — все это требует перемещений, как по территории Республики Беларусь, так и в другие государства.

Работнику, направленному в служебную командировку, законодательством предусмотрены определенные гарантии и компенсации. Одна из них — это сохранение места работы (должность) и заработной плата за весь период служебной командировки, но не ниже среднего заработка за все рабочие дни (часы) недели по графику постоянного места работы (ч.1 ст. 95 ТК РБ). Если размер заработной платы за дни (часы) нахождения в служебной командировке ниже размера среднего заработка, оплату следует производить исходя из среднего заработка. Давайте рассмотрим это на конкретном примере.

Работник организации направлен в служебную командировку на период 05.04.2023 — 07.04.2023: 3 рабочих дня. По месту работы ему установлена пятидневная рабочая неделя с выходными днями в субботу и воскресенье.

Шаг 1. Определяем расчетный период.

Расчетным периодом для среднего заработка являются 2 календарных месяца работы, предшествующих месяцу начала служебной командировки (ч.1 п. 18 Инструкции № 47). Но учитываются только отработанные дни (часы). В случае, если работник находился, например, в отпуске или болел, то эти периоды исключаются из расчета. В нашем примере — расчетный период февраль — март 2023 г.

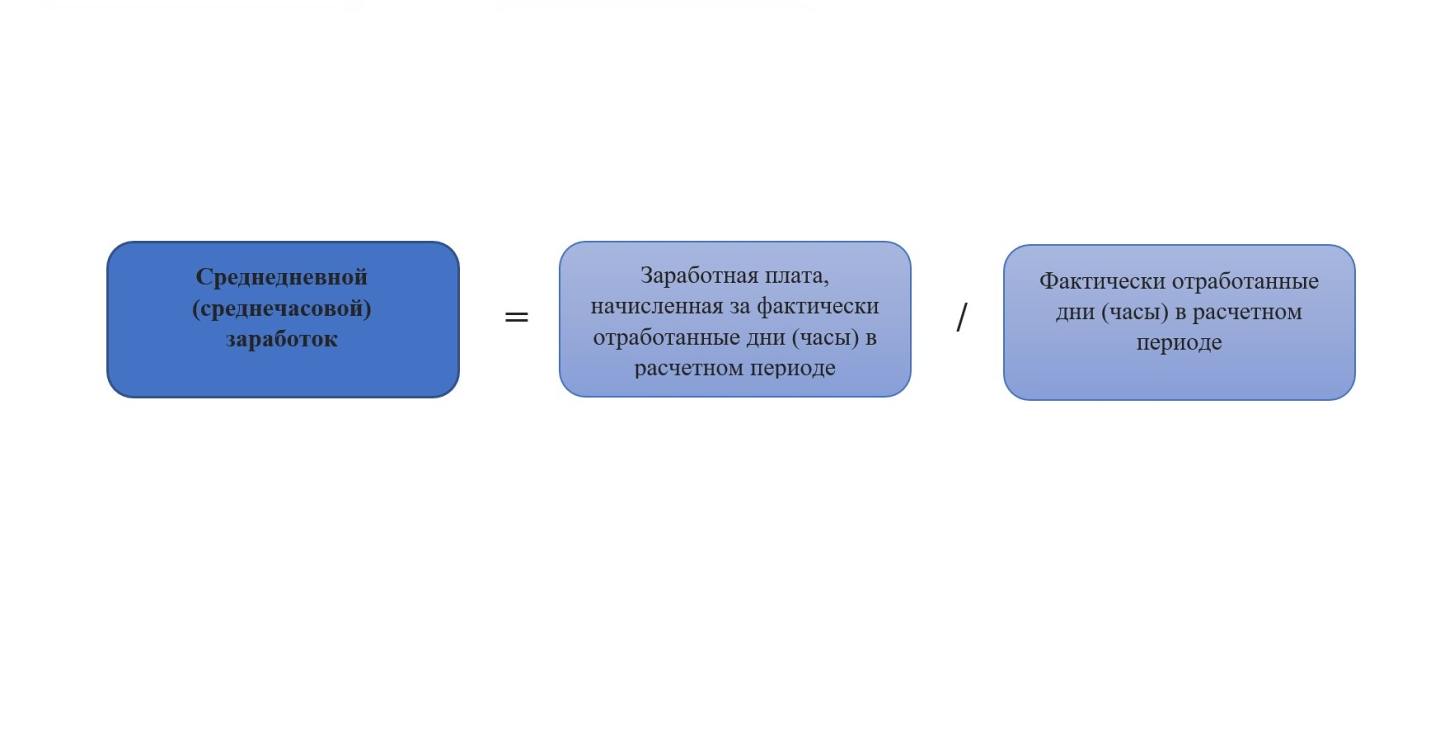

Шаг 2. Определяем среднедневной (среднечасовой) заработок.

Среднедневной (среднечасовой) заработок рассчитывается по формуле (ч.2 п. 19 Инструкции № 47).

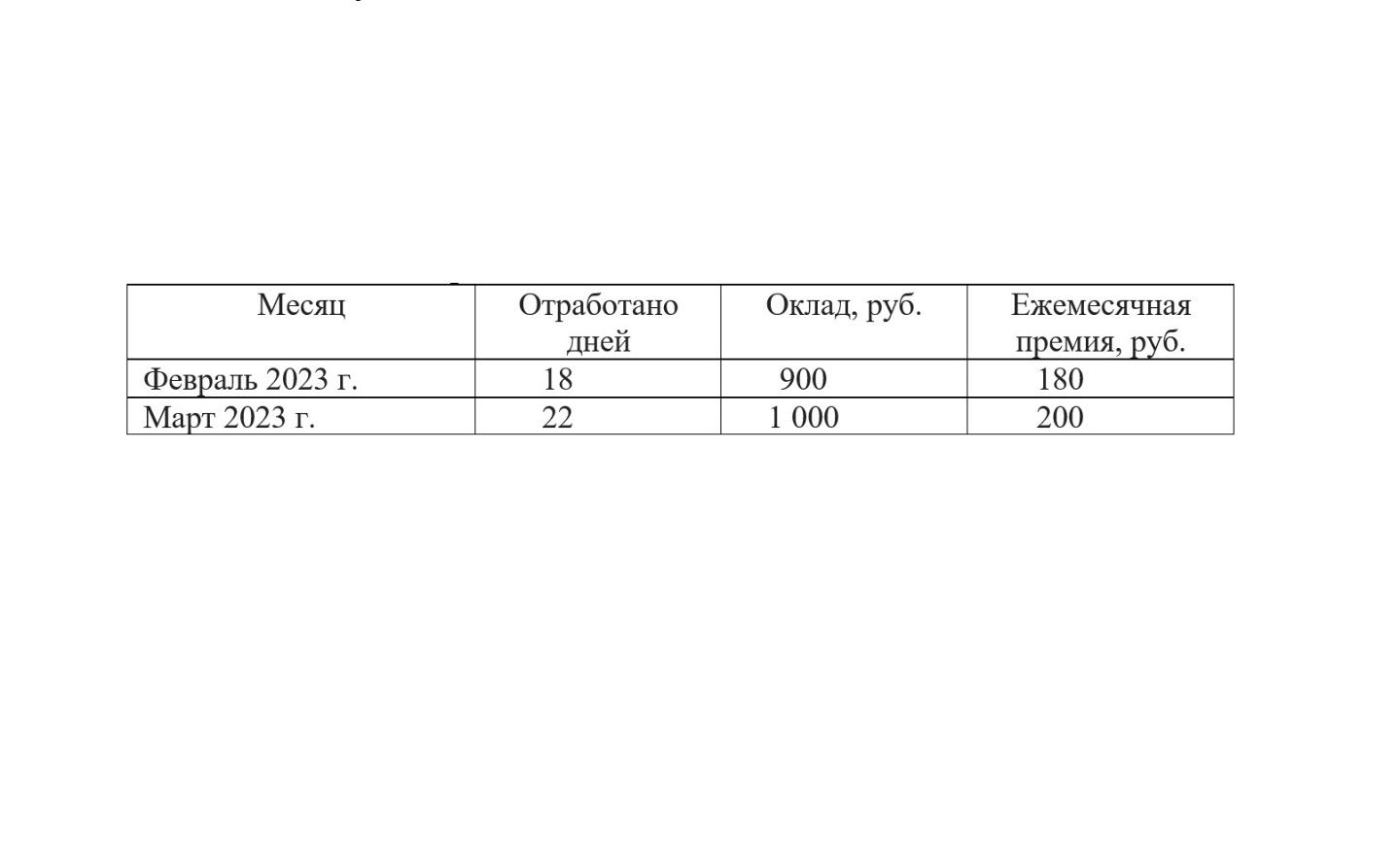

Работнику установлен должностной оклад 1000 руб.

Также Положением об оплате труда предусмотрено премирование работника ежемесячно пропорционально отработанному времени в размере 20% должностного оклада.

Расчет: (900 + 180 + 1000 + 200) / (18 + 22) = 57 руб.

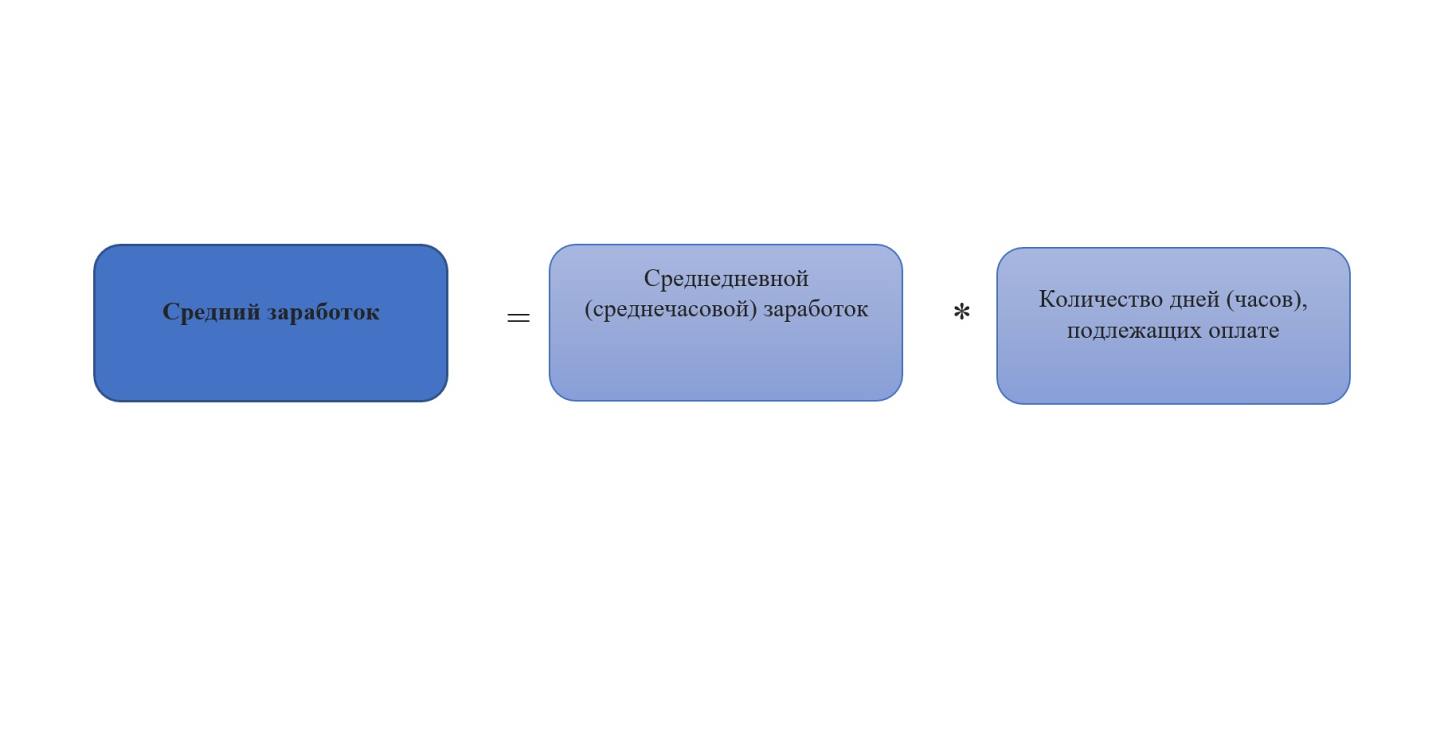

Шаг 3. Определяем средний заработок за период служебной командировки.

Средний заработок за период служебной командировки определяется следующим образом (ч.2 п. 19 Инструкции № 47).

Расчет: 57 * 3 = 171 руб.

При расчете среднего заработка учитывается заработная плата, фактически начисленная работнику в расчетном периоде за выполненную работу и отработанное время. Отпускные и иные выплаты за неотработанное время в расчете не участвуют (ч.1 п. 22 Инструкции № 47). Ежемесячные премии, начисленные пропорционально отработанному времени в текущем месяце, учитывается в полном размере (абз.4 ч.1, ч.2 п. 24 Инструкции № 47)

Шаг 4. Сравнение с заработной платой

Заработная плата, рассчитанная работнику за период служебной командировки, согласно системе оплаты труда, установленной в организации, составила:

(1000 / 19 * 3) + (1000 / 19 * 3) *20% = 157,89 + 31,58 = 189,47 руб.

Поскольку заработная плата выше рассчитанного среднего заработка, то работнику за время служебной командировки следует начислить сумму заработной платы в размере 189,47 руб.