Закрытие года — очень важный и достаточно сложный процесс, результатом которого является подготовка достоверной бухгалтерской отчетности, и не важно в какой стране вы находитесь, результат у нас один — АКТИВ должен быть равен ПАССИВУ. И казалось бы так просто, но на практике все гораздо сложнее. Потому что для корректного определения стоимости активов и пассивов необходимо выполнить ряд корректировок и уточнений. И, конечно, в каждой стране существуют отличия при достижении этой самой заветной цели. Рассмотрим некоторые отличия между Польшей и Беларусью.

Но прежде всего хотим сразу обратить внимание на такой документ как учетная политика, которая является важнейшим документом бухгалтерского права и определяет суть ведения бухгалтерского учета и составления финансовой отчетности. Без нее невозможно составить корректно финансовую отчетность. Но мы очень часто встречаем в Польше ситуации, когда коллеги говорят, что учетная политика не обязательна. Всю нужную информацию об учетной политике можно найти в дополнительной информации. Но как отражать операции в учете целый год, если нет учетной политики?

Важно! В РБ учетную политику с учетом изменений налогового кодекса, которые вступают в силу с 01.01.2024, необходимо предоставлять в налоговую в случае внесения в нее изменений — не позднее тридцати календарных дней со дня их утверждения руководителем организации, иным уполномоченным лицом. Вновь созданная в текущем году организация представляет в налоговый орган учетную политику не позднее тридцати календарных дней с даты государственной регистрации этой организации

Рисунок 1 — Пример учетной политики SMAR POLAND

Отличие 1. Определение необходимости сдачи бухгалтерской отчетности

В Польше новые компании, зарегистрированные в текущем году, могут выбрать год отчётности не с момента регистрации, а начиная со следующего года. Это позволяет избежать необходимости составления отчётности за неполный год и связанных с этим дополнительных расходов.

В РБ такого права нет и отчетность необходимо сдавать за прошлый год, даже если компания была зарегистрирована 31 декабря (кроме случае ведения учета в книге доходов и расходов при упрощенной системе налогообложения).

ОТЛИЧИЕ 2. Определение формы годовой отчетности

Малые предприятия и микро организации в Польше имеют более упрощенную форму отчетности, что облегчает закрытие года дает возможность использования ряда упрощений (таких как, например,rezygnacja z zachowania zasady ostrożności przy wycenie — отказ от сохранения принципа осторожности при оценке, и другие). Важно также учесть различия в формах отчётности для разных типов компаний, таких как банки, страховые организации и другие.

Какие компании являются микро организациями?

В Польше компании, у которых:

- баланс активов на конец финансового года составляет 1 500 000 PLN,

- доходы от продажа товаров и продуктов за финансовый год (нетто) 3.000.000 PLN

- среднегодовая численность, работающих на полный рабочий день, 10 человек

являются микро организациями.

Для сравнения в РБ микро организации — это зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год до 15 человек включительно

Какие компании являются малыми организациями?

В Польше компании, у которых:

- баланс активов на конец финансового года 25.500.000 PLN,

- 51.000.000 PLN доходы от продажа товаров и продуктов за финансовый год (нетто)

- 50 человек — среднегодовая численность, работающих на полный рабочий день

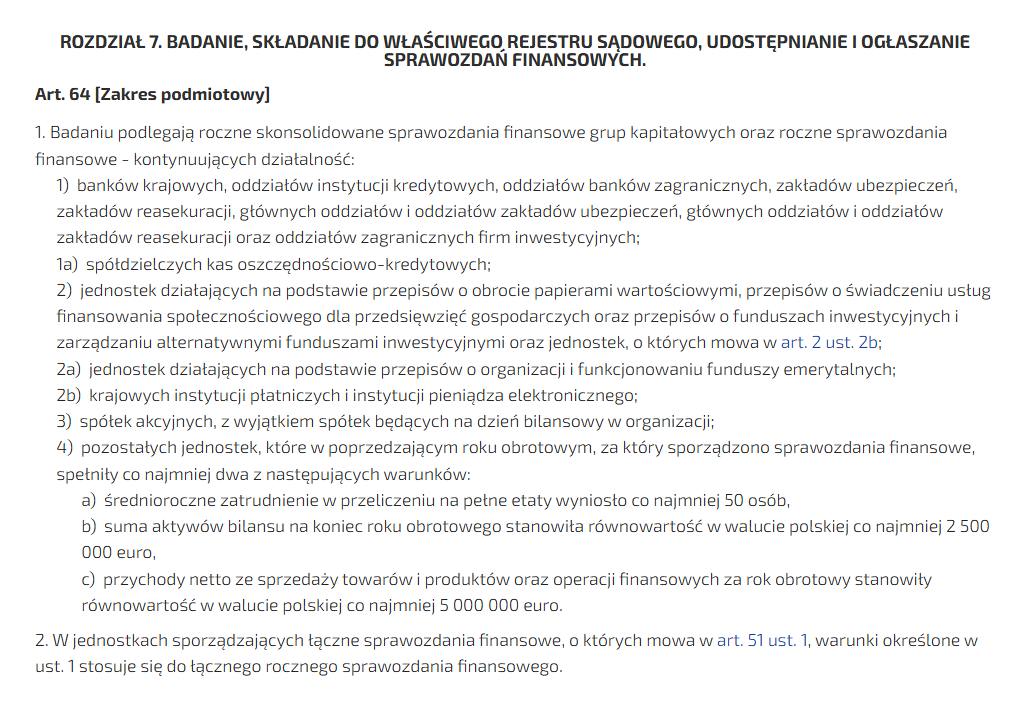

Рисунок 2 — арт. 64 Закона о бухгалтерском учете (USTAWA O RACHUNKOWOŚCI)

Для сравнения в РБ малые организации — это зарегистрированные в Республике Беларусь коммерческие организации со средней численностью работников за календарный год от 16 до 100 человек включительно.

В РБ нет права выбирать форму бухгалтерской отчетности (есть отличия у банков, страховых компаний, у бюджетных организаций), но возможности выбора формы годовой отчетности в зависимости от размера компании нет.

ОТЛИЧИЕ 3. Требования проведения обязательного аудита

В Польше аудиту подлежит финансовая отчетность организаций, указанных в ст. 64 Закона о бухгалтерском учете (Ustawa o rachunkowości).

Эти компании можно разделить на те, которые:

- по своему характеру всегда будут подвергаться обязательному аудиту,

- и те, которые подлежат обязательному аудиту после выполнения определенных условий.

Например, обязательному аудиту всегда подлежит консолидированная финансовая отчетность следующих лиц, продолжающих свою деятельность: национальные банки, филиалы кредитных организаций, филиалы иностранных банков, страховые организации, акционерные общества (за некоторыми исключениями) и другие.

Организации, которые в предшествующем финансовом году, за который была составлена финансовая отчетность, выполнили как минимум два из следующих условий:

В РБ тоже есть организации, которые проходят обязательный аудит вне зависимости от размера компании (в ч. 3 ст. 22 Закона «Об аудиторской деятельности»): акционерные общества, обязанные согласно законодательству раскрывать информацию об акционерном обществе в соответствии с законодательством о ценных бумагах; Национальный банк; банки, банковские группы, банковские холдинги; биржи; страховых организаций, страховые брокеры и иные. Список очень похож на польский.

Особое внимание хотим уделить резидентам Парка высоких технологий, для которых аудит бухгалтерской отчетности является обязательным. Так как есть крайний срок подачи проаудированной отчетности в Администрацию ПВТ (до 1 июля текущего года за прошлый год), то важно найти аудиторскую компанию заранее и спланировать сроки проведения аудита и выдачи отчетности.

А также иные юридические лица, у которых объем выручки от реализации товаров (выполнения работ, оказания услуг) за предыдущий отчетный год превышает 500 000 базовых величин (на 31 декабря предыдущего отчетного года), т. е. 18 500 000 руб., что примерно эквивалентно 5 138 000 евро.

ОТЛИЧИЕ 4. Сроки проведения инвентаризации

Годовая инвентаризация — процесс непростой и требует тщательной подготовки и проводится для сопоставления фактического наличия активов и обязательств с данными бухгалтерского учета.

В РБ порядок проведения инвентаризации активов и обязательств организаций, оформления результатов инвентаризации и отражения их в бухгалтерском учете установлен Инструкцией N 180. Инвентаризацию активов и обязательств перед составлением годовой отчетности необходимо провести в следующие сроки (абз. 3 п. 2 ст. 13 Закона N 57-З, п. 7 Инструкции N 180):

- основных средств, нематериальных активов, незавершенного строительства, сырья, материалов, готовой продукции, товаров для реализации (в том числе товаров на складах, товаров в розничной торговле, тары под товаром и порожней, покупных изделий, продуктов подсобного сельского хозяйства) — не ранее 1 ноября;

- незавершенного производства и полуфабрикатов — не ранее 1 ноября;

- животных на выращивании и откорме (в том числе молодняка животных) — не ранее 1 ноября;

- денежных средств — не ранее 1 декабря;

- обязательств и других активов — не ранее 1 декабря.

В Польше важно посмотреть, что указано в части проведения инвентаризации в учетной политике каждой компании, и оформить результаты инвентаризации.

Например, каждые 4 года (в связи с тем, что имущество находится на охраняемой территории) можно проводить инвентаризацию основных средств и машины и оборудование, входящие в состав основных средств в строительстве.

Но на балансовую дату каждого отчетного года проводится инвентаризация следующих активов и пассивов:

- денежные активы,

- банковские кредиты,

- ценные бумаги,

- материалы, товары, которые в день их покупки подлежат единовременному списанию в расходы,

- активы и обязательства, состояние которых определяется путем проверки ( Inwentaryzacja w drodze weryfikacji dotyczy tych składników aktywów i pasywów, które z różnych przyczyn nie mogą być zinwentaryzowane drogą spisu z natury lub poprzez uzgodnienie i potwierdzenie sald. Drogą weryfikacji inwentaryzuje się, na przykład, budynki i budowle w budowie (z wyłączeniem wchodzących w ich skład maszyn i urządzeń)

ОТЛИЧИЕ 5 Критерии по сделкам со связанными сторонами

И в Польше, и в РБ, важно иметь информацию о взаимозависимых лицах для контролирования операций между ними для целей трансфертного ценообразования. А также для раскрытия данной информации в дополнительной информации и примечаниям к отчетности.

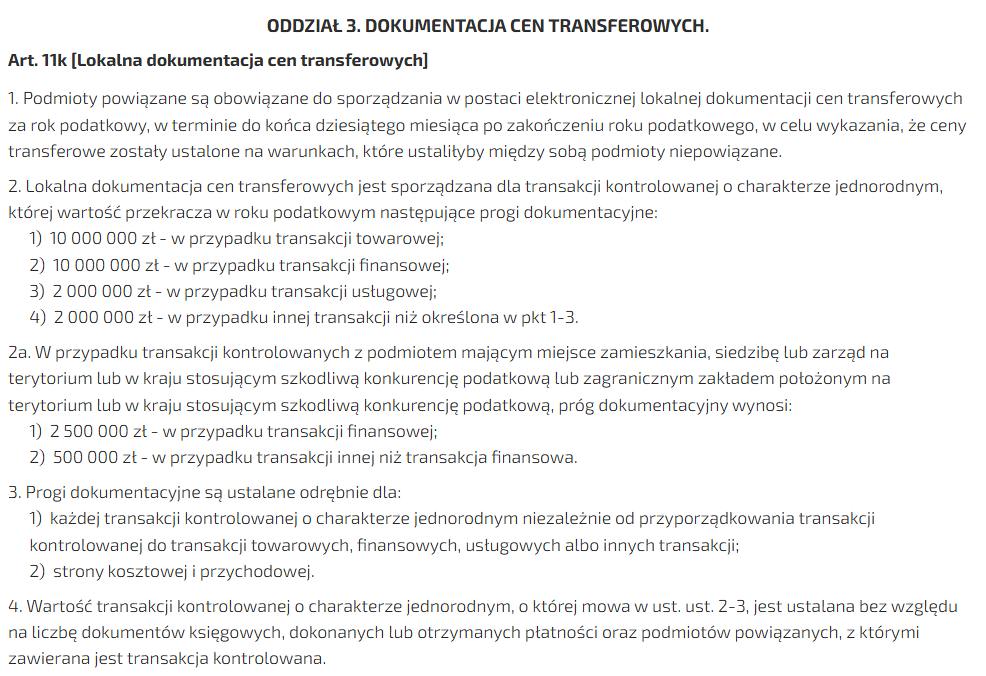

ВАЖНО помнить пределы транзакций для контролирования цен.

В Польше в статье 11к (2) PDOPrU установлены обязательные пороговые значения для составления документации по трансфертному ценообразованию. В соответствии с этим положением местная документация по трансфертному ценообразованию составляется для контролируемой сделки однородного характера, стоимость которой превышает следующие пороговые значения документации в налоговом году:

- 10 000 000 PLN -в случае товарной или финансовой операции,

- 2 000 000 PLN — в случае сервисной сделки,

- 2 000 000 PLN -в случае другой сделки, чем указано выше.

Рисунок 3 — art. 11k USTAWA O PODATKU DOCHODOWYM OD OSÓB PRAWNYCH

В РБ, например, внешнеторговая сделка со взаимозависимым лицом подлежит контролю при превышении 400 000 белорусских рублей (без учета налога на добавленную стоимость, акцизов) — для организации, не включенной в перечень крупных плательщиков; и при превышении 2 000 000 белорусских рублей (без учета налога на добавленную стоимость, акцизов) — для организации, включенной в перечень крупных плательщиков, за исключением сделок, указанных в подпункте 2.2 пункта 2 ст. 88 Налогового кодекса РБ;

А по сделкам по реализации или приобретению товаров (работ, услуг), имущественных прав, совершенным со взаимозависимым юридическим лицом — налоговым резидентом Республики Беларусь, которое не исчисляет и не уплачивает налог на прибыль (освобождено от налога на прибыль) в календарном году, в котором совершена сделка, — при превышении 400 000 белорусских рублей (без учета налога на добавленную стоимость, акцизов) — для организации, не включенной в перечень крупных плательщиков; и 2 000 000 белорусских рублей (без учета налога на добавленную стоимость, акцизов) — для организации, включенной в перечень крупных плательщиков;

ОТЛИЧИЕ 6. Сроки составления, утверждения и сдачи отчета

В Польше до 30 июня необходимо утвердить и до 15 июля подать бухгалтерскую отчетность.

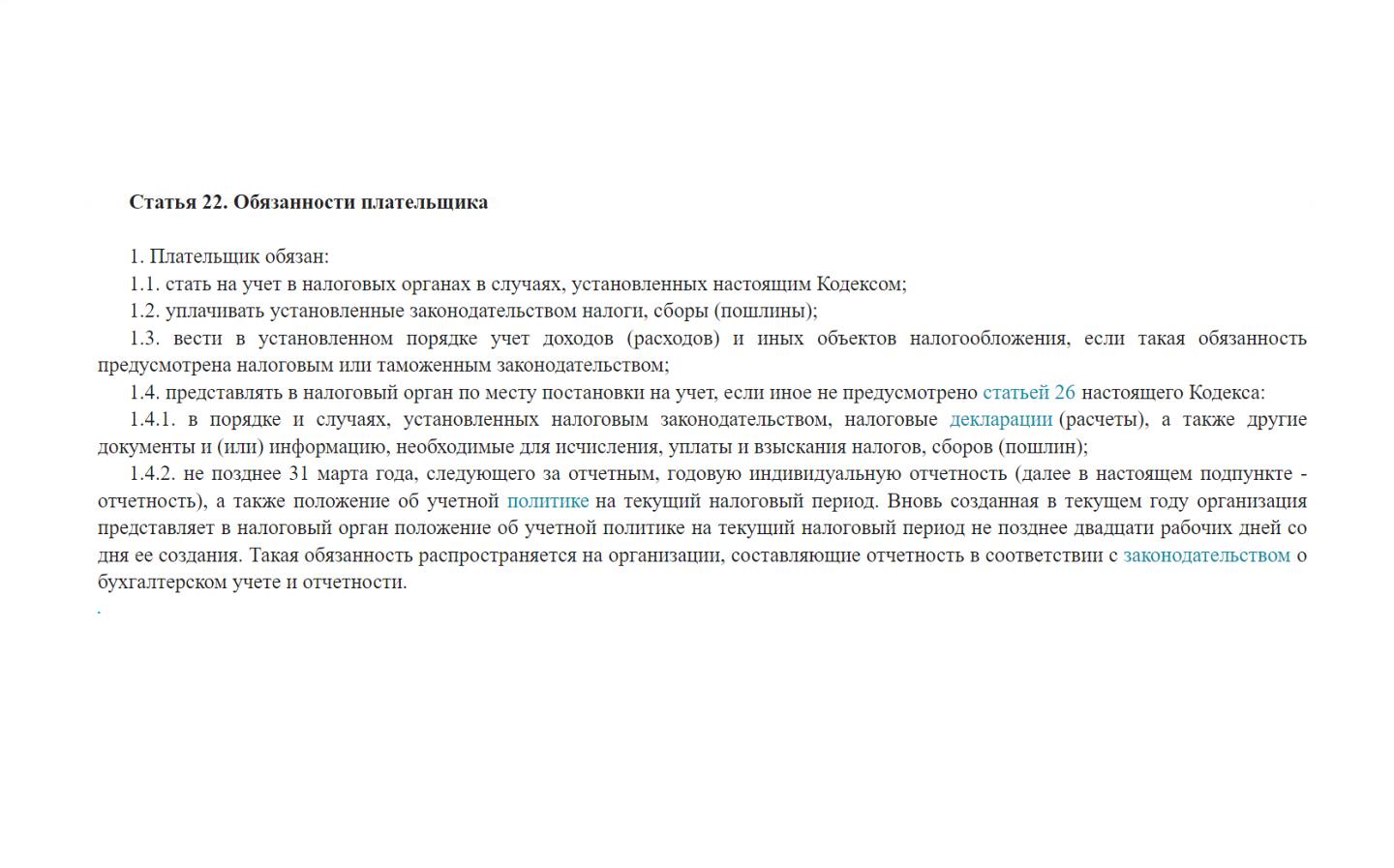

В 2023 году РБ организации, составляющие отчетность в соответствии с законодательством о бухгалтерском учете и отчетности, обязаны не позднее 31 марта года, следующего за отчетным, представить в налоговый орган по месту постановки на учет годовую индивидуальную отчетность по установленным форматам в виде электронного документа, а также положение об учетной политике на текущий налоговый период (ч. 1, 3 подп. 1.4.2 п. 1 ст. 22 НК).

Рисунок 4 — часть 1, 3 подпункт 1.4.2 п. 1 статьи 22 Налогового кодекса РБ

В РБ за непредставление в установленный срок бухгалтерской отчетности в налоговый орган предусмотрена административная ответственность в виде наложения штрафа до 20 базовых величин (ч. 1 ст. 14.6 КоАП). Нарушение должностным лицом организации установленного порядка ведения бухгалтерского учета и отчетности влечет административную ответственность в виде предупреждения или наложения штрафа до 20 базовых величин (ч. 1 ст. 12.32 КоАП).

В Польше предусмотрена серьезная ответственность за несдачу годового отчета — от штрафа до двух лет лишения свободы.

Это только малая часть отличий по закрытию года и подготовки бухгалтерской отчетности в Польше и РБ. Процесс закрытия года достаточно сложный и включает очень много аспектов (такие как правило тонкой капитализации, расчетов резервов по сомнительным долгам и многое другое).

Если у вас есть вопросы и нужна консультация, наша команда SMAR POLAND с радостью поможет.